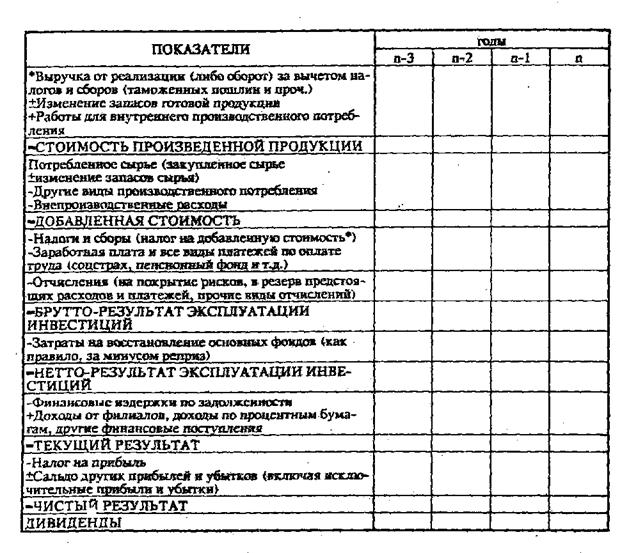

Аналитический счет результата

Мы уже рассмотрели построение двух важнейших рабочих документов аудиторской и экспертной оценки: аналитического финансового баланса и комплекса таблиц финансовых потоков. В западных методиках используется еще один рабочий документ - аналитический счет результата. В нем находят отражение основные аналитические показатели, которые мы использовали для определения экономической рентабельности в третьем разделе этой части. По существу, аналитический счет результата показывает взаимосвязь между показателями, включенными в схему на странице, в виде таблицы, представленной на следующей странице.

Все показатели, включаемые в аналитический счет результата, мы уже рассматривали. Поэтому, на взгляд составителей, дополнительных комментариев к аналитическому счету результата не требуется.

Прежде чем перейти к диагностике финансово-хозяйственного состояния предприятия, следует показать, каким образом данные учета и отчетности советского предприятия адаптируются к оценке по западным методикам: